JMed è il software per poliambulatori che ti aiuta nella gestione dello studio medico facendoti risparmiare tempo e risorse.

Il prezzo? A partire da 149 euro/mese.

Articolo originale pubblicato in data 21/01/2020. Ultimo aggiornamento in data 02/09/2020

All’inizio del 2020, attraverso la Legge di Bilancio, il Governo ha introdotto diverse fondamentali novità riguardanti il Sistema Tessera Sanitaria, il pagamento delle spese sanitarie e il diritto alla detraibilità delle stesse. In particolare, l’intervento è andato a modificare in maniera radicale i requisiti necessari per poter usufruire della detrazione del 19%.

Le misure previste hanno interessato sin da subito anzitutto i privati cittadini, i quali si sono trovati a dover fare i conti con un sistema del tutto nuovo, e anche i poliambulatori e i centri medici privati. A questi è stato infatti richiesto di inviare, con il 31 Gennaio quale termine ultimo, le fatture emesse nei confronti dei propri pazienti al Sistema tessera sanitaria.

Il presente articolo racchiude tutto quello che è necessario sapere non solo sulla disciplina attualmente in vigore in materia di detraibilità delle spese sanitarie, ma anche sulle più recenti novità in materia, giunte attraverso un recente intervento dell’Agenzia delle Entrate.

Seguendo la politica della lotta all’evasione fiscale e incentivando l’utilizzo di transazioni tracciabili, la nuova legge di Bilancio ha apportato alcune modifiche al sistema previgente per ciò che concerne la detrazione delle spese sanitarie sostenute dai cittadini. In particolare l’intervento del Governo mira a promuovere e incentivare i pagamenti effettuati tramite strumenti di pagamento tracciabili come Bancomat, Carta di Credito, assegno bancario o circolare, bonifico bancario o versamento postale.

Dalla disposizione appena citata ne consegue che tutte le prestazioni sanitarie erogate da centri medici privati, da Gennaio 2020, non possono più essere pagate in contanti, per poter usufruire delle detrazioni del 19%.

Inoltre, alla luce della vigente disciplina se ne deduce che i centri medici e i poliambulatori risulta sempre più necessario dotarsi di un software gestionale che sia in grado di tenere in ordine la fatturazione e facilitare l’invio dei documenti relativi alle prestazioni sanitarie ai pazienti, così da disinnescare il rischio di opposizioni o contestazioni da parte degli stessi pazienti.

Nonostante la disciplina rimanga sostanzialmente quella entrata in vigore lo scorso Gennaio, sono sorti diversi dubbi sulla reale estensione dell’espressione “tracciabilità dei pagamenti”. A tal proposito, come già spiegato, la Legge di Bilancio consente la detrazione del 19% delle spese sanitarie sostenute dai cittadini solamente nel caso in cui tali spese vengano pagate con strumenti (come quelli visti nel paragrafo precedente) che ne assicurino il controllo e la rintracciabilità.

Tali metodi di pagamento devono ritenersi gli unici permessi per poter godere della detrazione, oppure è consentito utilizzare anche altri strumenti?

La questione, in un momento come quello attuale in cui si registra una sempre più larga diffusione di strumenti elettronici e digitali alternativi ai metodi tradizionali, doveva essere risolta velocemente, per capire se nella “tracciabilità dei pagamenti” rientravano anche strumenti non previsti dalla norma. L’Agenzia delle Entrate, interpellata sull’argomento, ha finalmente fatto chiarezza ricordando che “L’indicazione contenuta nella norma circa gli altri mezzi di pagamento tracciabili ammessi per aver diritto alla detrazione deve essere intesa come esplicativa e non esaustiva” (Interpello N. 230 del 29/07/2020).

Dunque, stando a quanto specificato dall’Agenzia delle Entrate, è possibile beneficiare della detrazione anche se il pagamento viene effettuato tramite altri strumenti non esplicitamente descritti nella norma, come le applicazioni via smartphone, Paypal o Satispay; a patto ovviamente che queste garantiscano la tracciabilità e l’identificazione dell’autore della transazione.

In caso di controllo, chi ha sostenuto la spesa deve presentare il documento fiscale che attesti l’onere sostenuto, l’estratto del conto corrente della banca a cui è collegata l’applicazione e, nel caso da tale documento non si evincano tutte le informazioni necessarie a tracciare il pagamento, anche la copia delle ricevute dei pagamenti presenti nell’app.

Pagare le prestazioni sanitarie attraverso le applicazioni installate sul cellulare, quindi, non porta alla perdita del beneficio della detrazione al 19%.

La norma prevede alcune eccezioni alla tracciabilità dei pagamenti:

Nelle farmacie rimane dunque possibile pagare anche mediante denaro contante. Per usufruire delle detrazioni fiscali, però, continuerà ad essere necessario abbinare allo scontrino la propria tessera sanitaria affinché il Codice Fiscale compaia sulla ricevuta (è questo il caso dei cosiddetti “scontrini parlanti”).

Si potrà inoltre continuare a pagare in contanti, nel rispetto del limite imposto dalla legge fino a 2.000 Euro (soglia che si abbasserà a 1.000 Euro nel 2021) presso strutture sanitarie pubbliche laddove sia richiesta la tessera sanitaria. Quest’ultima dovrà essere abbinata, al pari di quanto avviene per gli “scontrini parlanti”, agli importi riportati in fattura.

Nel caso in cui il cittadino che chiede la detrazione abbia sostenuto una spesa sanitaria e l’abbia pagata tramite un mezzo tracciabile come Bancomat, Carta di Credito, assegno bancario o circolare, bonifico bancario o versamento postale, deve necessariamente conservare i documenti per poter risalire con certezza all’operazione effettuata.

In questo caso, oltre alla fattura (o allo scontrino), il cittadino dovrà possedere anche la ricevuta del pagamento effettuato. Ci stiamo riferendo, chiaramente, alla ricevuta in caso di bonifico, all’avvenuta transazione nel caso di pagamento con carte di credito e simili o alla prova dell’addebito in conto corrente.

La legge di Bilancio non modifica infine – al contrario di quanto dichiarato inizialmente – il tetto di reddito massimo per avere diritto alle detrazioni.

Secondo le intenzioni preliminari, infatti, il disegno di legge del Governo prevedeva un sistema “a scaglioni” basato sul reddito annuo che imponeva un limite alla detraibilità delle spese sanitarie al 19% per chi avesse superato i 120.000 Euro, sino alla perdita totale del beneficio fiscale per chi avesse oltrepassato la soglia dei 240.000 Euro annui. Il Governo, in merito, ha dovuto rivedere le proprie posizioni, ritirando del tutto il taglio alle detrazioni per spese sanitarie.

Le novità introdotte dalla nuova Legge di Bilancio – soprattutto per ciò che concerne la deducibilità delle spese sanitarie – rendono ormai indispensabile anche per poliambulatori e centri medici l’adozione di un software che possa gestire la fatturazione, l’incasso e l’invio delle prestazioni sanitarie ed evitare così ogni possibile perdita di dati, opposizioni o contestazioni da parte dei pazienti.

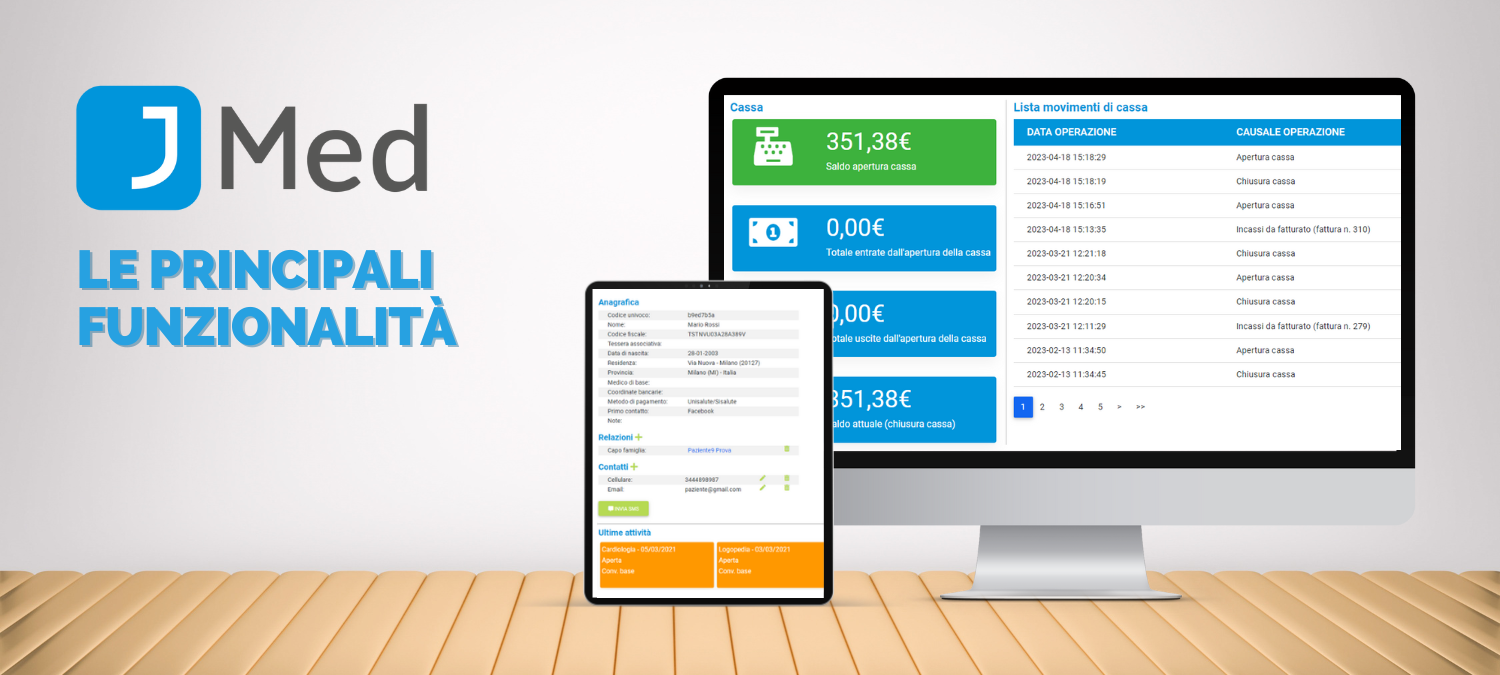

JMed è il software per la gestione degli studi medici e poliambulatoriali che consente di effettuare, in maniera veloce e sicura, l’emissione, l’invio e la conservazione delle fatture elettroniche, l’invio dei dati relativi alle prestazioni erogate al Sistema Tessera Sanitaria e il monitoraggio in tempo reale delle prestazioni eseguite. JMed permette non solo un rilevante risparmio di tempo, ma evita anche al centro medico di incorrere in errori che potrebbero compromettere la corretta gestione ed erogazione delle prestazioni ai propri pazienti.